中国领先的第三方支付科技公司汇付天下有限公司(01806)日前公布了2019年全年财报,市场由此可以窥豹其在SaaS服务领域的深耕布局。

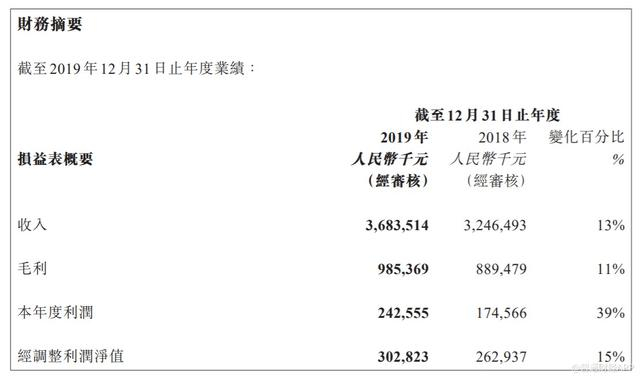

据其官方公布的数据,其2019年完成支付交易量2.2万亿元,同比增长21%;实现营业收入36.8亿元,同比增长13%;净利润2.43亿元,同比增长39%,经调整净利润3.03亿元,同比增长15%。

年报中最为引人瞩目的是SaaS服务的数据:2019年公司SaaS服务业务完成交易量1959亿元,同比增长926%,实现营业收入5.19亿元,同比增长1010%。

在过去一年中,SaaS成为火遍A股、港股和美股的主题。对于庞大的中小企业而言,迎合“线上经济”的潮流,接受数字化转型,不仅是“锦上添花”,更是“雪中之炭”,因此也催生了庞大的SaaS服务。资本市场亦因此受益,微盟集团(02013)、中国有赞(08083)等SaaS服务概念股也逆市走强,今年以来均涨超50%。

2020年的疫情,催化了企业工作流线上化和降本增效的需求,众多SaaS产品迎来了新的销售高峰,而疫情下价值凸显的工业互联网、新基建等概念也与SaaS有直接的联系——SaaS一直在参与企业的数字化改造进程。

对于汇付天下而言,其在2020Q1的SaaS服务增量表现或会更加好看。从这个观点而言,对于汇付天下的估值,已经不能从一个简单的第三方支付企业着手,而是要放入到SaaS中重新进行评估。

年报透露的秘密

在2019年的财报中,智通财经APP发现,汇付天下较为成功的表现,是利润的增长远高于营收的增长。

从上图可以看出,汇付天下的年度利润增速为39%,远高于营收中13%的增幅,这或许是因为业务收购的结构差异所致。

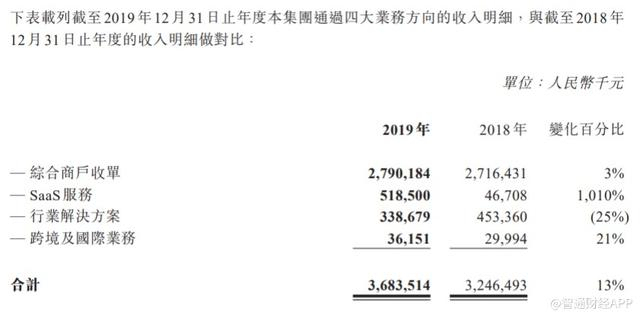

财报称,收入增长主要来源于SaaS服务、跨境及国际业务的支付交易量高速增长,同时综合商户收单交易稳健增长。

从四大业务方向收入明细来看,综合商户收单仍是汇付天下主要收入来源,占总收入比重超过75%。SaaS服务收入5.18亿元,同比增长1010%,跨境及国际业务收入3615.1万元,同比增长21%。行业解决方案收入3.39亿元,同比减少25%——主要源于互金行业持续面临严政策监管,导致收入减少。

不过,从支付量来看,四大业务方向支付量合计约人民币2.19万亿,其中仅行业解决方案支付量同比减少15%。此外,SaaS服务支付量1959亿,同比增长926%,跨境及国际业务支付量501亿,同比增长148%。

在这里值得一提的是跨境及国际业务增量。据悉,公司作为国内首批获得跨境支付的第三方机构之一,在2019年获得VISA QSP资质认证的同时,取得香港MSO牌照,率先成为行业内提供海外购全流程解决方案的支付公司。欧美牌照申请已经进行中,未来汇付天下有望成为一个全球化第三方支付企业,而非仅限于中国一地。

2019年,汇付天下的行政开支和融资成本持续下降。融资成本的下降,主要是归还了5.8亿的银行借款。

在研发开支方面,汇付天下科技研发投入超3亿元,同比增长32%,公司研发人员占比提升至54%。在数字化转型的战略下,汇付天下业内首家全面应用云原生技术,实现弹性可扩展的系统支撑,系统稳定性达到99.995%,日交易承载能力达1亿笔。产品100%成功上线,80%实现自动化测试,研发效率大幅提升。

在短期偿债项上,剔除客户备付金这类受限制资金影响后,汇付天下流动比率由2018年期末的1.53提升至2019年期末的2.53,表明短期偿债能力提升,抵御风险能力增强。2019年期末,公司的现金及现金等价物为13.67亿元。

最大的亮点:SaaS服务呈10倍增长

近年来,我国SaaS(“Software as a Service”,应用软件即服务)市场规模稳步增长。作为一种以互联网为基础提供软件服务的模式,SaaS因其简化管理、快速迭代、灵活付费和持续服务等优势,获得了越来越多行业客户的追捧。

来自市场调研公司IDC报告显示,2021年,中国SaaS市场规模有望突破323亿元,2018-2021年年复合增长率预期将超过30%。

从2018年开始,汇付天下就与开始与行业SaaS建立起密切合作。如今,携手行业SaaS,拥抱智慧商业已成为汇付天下的主力发展方向之一。有观点认为,“SaaS+支付”将成为支付行业发展的突破点,通过对商业模式的重构,支付机构可以更好地赋能中小企业,共享数字化红利。

汇付天下总裁穆海洁曾多次透露,支付公司与行业SaaS建立紧密合作将是发展的必然趋势。未来,汇付天下还将继续深化与行业SaaS的合作。

事实上,在全球数字经济浪潮下,越来越多的中小微企业意识到向数字化转型的重要性。由于传统的财务管理方式造成线上线下账户割裂、财务数据难以统一管理等缺点,中小微企业的资金流、信息流、物流不能紧密连接,而“SaaS+支付”的结合正好则有效解决了这个问题。

过去的一年里,汇付天下以支付为入口,强化“支付+SaaS”的数字化解决方案能力,助推SaaS合作伙伴由信息和产品服务商升级为交易服务商,重构商业逻辑,取得瞩目成果。

年报显示,2019年汇付天下SaaS服务业务完成交易量1959亿元,同比增长926%,实现营业收入5.19亿元,同比增长1010%。其中,钱包扫码类交易笔数超过24亿笔,日峰值突破1300万笔,新增合作SaaS机构255家,合作SaaS机构累计达392家。

B端支付蓝海再现,价值的重估

在后疫情时代,数字经济也将迎来更多机遇。

目前,清算机构、商业银行、钱包发行方、支付机构等产业链各方定位再度明晰。汇付天下已实现银行卡、钱包等所有支付方式的高效聚合,并先于同类公司开启数字化转型,将以数字化的技术与运营,为各类商户提供基于聚合支付的数字化解决方案。

汇付天下透露:“2020年,公司将持续发力营销数字化,面向数字化新兴场景推出更创新的解决方案;深化运营数字化,持续提升技术、数据能力与管理效率。公司将一切以客户为中心,不断创新数字化解决方案,加速数字化转型,实现跨越式发展。”

事实上,无论是与拉卡拉、新国都和新大陆等A股B端支付企业,还是和同在港股上市的SaaS企业微盟集团相比,汇付天下的价值都严重遭低估,急需修复。

数据显示,2019年以来,汇付天下就引起内地资金的关注,港股通持股比例持续攀升。截至2020年3月25日,汇付天下的港股通持股比例已升至2.96%。这也反映出内地资金对汇付天下的业务及经营的肯定。

汇付天下管理层亦对公司抱有极大信心。在过去一年时间里,汇付天下已回购公司股份761万股,总回购金额3039.7万元,平均成本约为3.99元。

截止3月27日,汇付天下股价为2.45元,距离回购成本仍有较大成长空间,加之业绩的推动,或将可以享受戴维斯双击。