2020年,中国金融支付公司经历过山车行情。

7月,估值2.1万亿的金融科技巨头蚂蚁递交招股书的消息,引得全球投资者蜂拥而至。

但他们没想到的是,由于合规问题,蚂蚁IPO被监管部门紧急叫停。

玩家们纷纷回归理性,开始寻求新的业务增长点。

他们惊喜的发现,后疫情时代,中国各行各业正进行深度数字化转型。商户,特别是餐饮商户的支付系统急需升级换代。

刚刚宣布启动私有化的汇付天下(1806.HK),近年来以数字化解决方案面向新零售、教育、医美等行业提供服务。

12月23日,汇付天下与Purity Investment Limited共同发布公告称,接获董事溢价私有化建议,将在香港联交所撤回上市地位。

完成私有化后,汇付天下将节约行政成本与管理资源,获得充裕的流动资金,公司将更专注于为中国B端商户提供数字化服务。

回到行业,并将时间线拉长。到2021年,中国小微商户数量将达到1.31亿家。

可以预见,这些商户们的数字化转型需求将孕育出一个万亿级蓝海市场。

面对即将爆发的新商业赛道,汇付天下秣兵历马,已做好了打一场有准备的仗。

私有化要约

被誉为“中国第三方支付第一股”的汇付天下,即将迈入新的发展阶段。

汇付天下与Purity Investment Limited共同发布的公告显示,要约人要求董事会,就根据公司法第86条透过计划安排将本公司除牌,向计划股东提呈一项建议。建议完成后,公司将成为要约人的全资附属公司及股份将在联交所撤回上市地位。

按照联交所规则,汇付天下的私有化退市计划正式生效后,公司在港股市场上的流通股份将被注销。

届时,股东们有两个选择:一是通过现金选择,每持有一股计划股份收取现金3.50港元;二是通过股份选择,每持有一股计划股份收取要约人2.709677股新股份。

但公告表示,股东不得同时选择以上两种方式。另外,如果股东未在规定时间内做出选择,或其做出的选择无效,公司将自动认定其选择现金类交易。

值得注意的是,公告中每股3.50港元的现金代价,较公司最后交易日(12月17日)的收盘价每股2.76港元溢价约26.81%,较近10个交易日溢价41.76%,较近30个交易日溢价47.04%,较60个交易日均价溢价55.38%。

据此,懂财帝找到了近一年多从港交所私有化退市的、同等规模的长寿花、卜蜂莲花、中国自动化、BBI生命科学、中国恒石、ASIA SATELLITE、昂纳科技六家公司。

综合对比来看,汇付天下的私有化条件、定价均较为合理,溢价率与六家公司的均值基本持平,且给予了公司股东们较为可观的投资收益。

公告中要约人也认为,建议的条款对计划股东而言极具吸引力,及建议将会对计划股东带来几方面的裨益。

其中包括:退出缺乏流通性的投资、以溢价释放价值、在目前不明市况下实现收益及继续投资于本公司的机会。

此外,对于汇付天下后期的私有化进度、具体安排以及公司未来动向等,汇付天下对懂财帝表示,目前均以公告为准。

追根溯源,汇付天下为何要进行私有化退市?

数位支付行业分析师认为,结合资本市场表现看,汇付天下选择私有化退市,在很大程度上是因为其在港股的股价长期处于低迷状态,交易不活跃,大大降低了公司的融资能力。

事实确实如此。公开数据显示,汇付天下股价在上市首日触及7.36港元的高点后,便一路下滑。其上市当天的收盘价为6.62港元,跌幅达11.73%。

而到了今年6月份,汇付天下的股价更是下跌至1.68港元的历史低谷。尽管随后数次大涨,但仍未远达到此前的发行价格。

股价不振的背后,源于汇付天下短期的业绩波动

其半年报显示,今年上半年,汇付天下受疫情冲击,实现营收17.1亿元,小幅下降8.5%。为提升员工凝聚力,报告期内,汇付天下开展了员工股权激励,导致行政开支大幅增加。

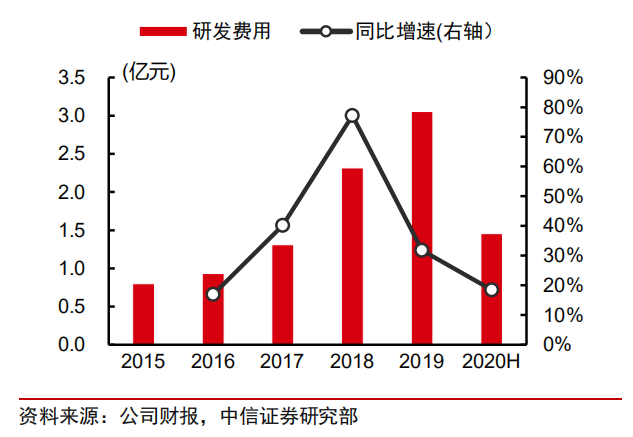

此外,上半年,汇付天下的科技研发投入达到1.46亿元,占当期营收比为8.5%。值得注意的是,从2016年至今,汇付天下的研发投入占总营收比一直维持在7%以上的高位,总研发费用已超过9亿元。

毫无疑问,汇付天下是科技研发领域的长期主义者与坚定投入者。

继续深挖财报,汇付天下半年报还显示,截至2020年6月30日,公司主要股东共持有88.17%的股份。据此计算,二级市场的个人与机构投资者仅占据11.83%的流通股。

流通股份的过少直接导致近一年来,汇付天下的换手率基本都在0.1%以下,公司股票在二级市场的交易极其不活跃。

从另一角度分析,这也与港股市场的投资特性有关。

在当前的港股市场,以腾讯、阿里、京东健康为代表的互联网科技公司,与以泡泡玛特为代表的新消费公司极易受到投资者的追捧。

以泡泡玛特为例,其IPO募资时,机构投资者超额认购43倍,个人投资者超额认购更高达356倍。截至12月23日收盘,其市值已达到1256.14亿港元,市盈率(静)为237.04倍。

与之形成鲜明对比的是,概念缺少热度的细分龙头公司往往被投资者们忽略,其价值也被严重低估。

汇付天下即是典型案例,其2019年收单交易量达到2.2万亿,位居行业第三,近四年收单交易量的复合增长率高达48.6%,远高于行业平均增速。

但汇付天下目前在港股的市值仅为43.63亿港元,市盈率(静)仅为15.95。

随着汇付天下逐步完成私有化退市,获得更多的流动资金,远离资本喧嚣后,或将更专注于产研和商户服务,为夯实其数字化商业生态获得空间。

被隐藏的细分龙头